美联储1月会议决定维持利率不变,符合市场普遍预期。但这次会议的平静表面下,暗流涌动。主席鲍威尔表态谨慎,暗示短期内再次降息的门槛已经提高,而一张来自理事沃勒的反对票,更是引发了市场的无限遐想。

对于交易员和宏观分析师来说,核心问题依然是:2026年的降息何时到来?从目前来看,首次降息的时点可能要推迟到第二季度。

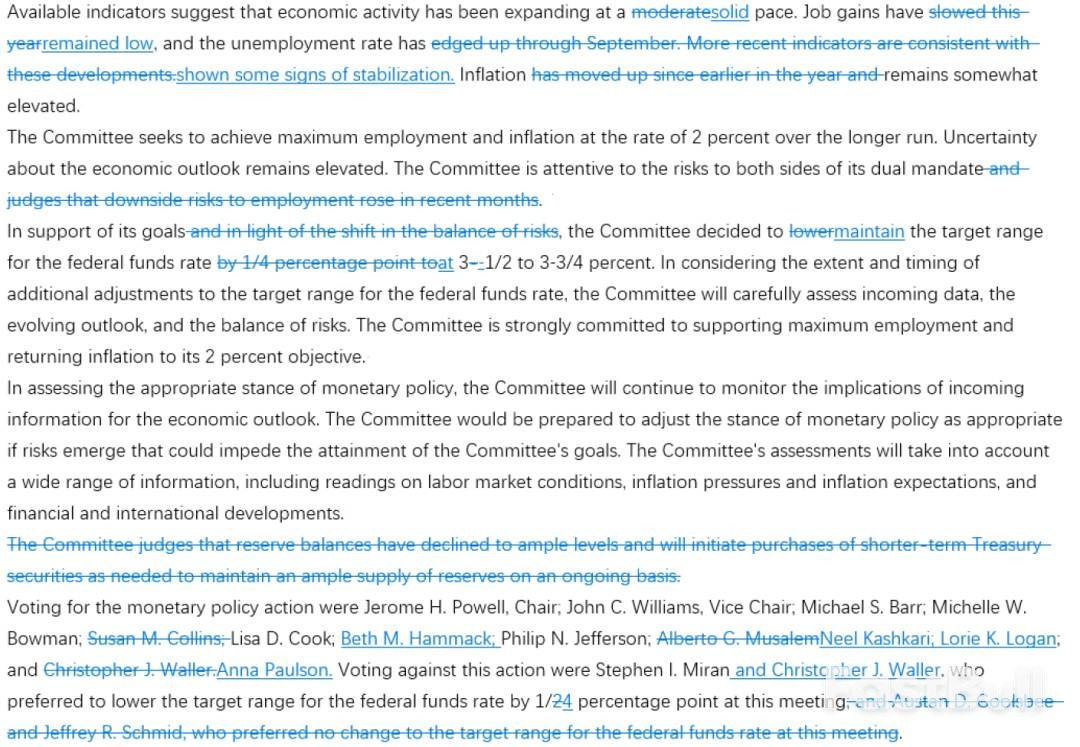

利率不变背后:一张反对票的玄机

联邦公开市场委员会(FOMC)在政策声明中指出,“就业增长低迷,失业率已显现出趋于稳定的迹象”,同时“通胀仍处于较高水平”。尽管过去一年劳动力市场明显降温,但12月失业率从4.5%小幅回落至4.4%,这让美联储暂时松了口气。在通胀仍高于2%目标的情况下,决策者们选择了“再等等看”。

然而,这次决议并非全票通过。美联储理事米兰和沃勒投下反对票,他们主张立即降息25个基点。米兰的宽松立场早已为人所知,但沃勒的反对更值得关注。市场普遍将沃勒视为下一任美联储主席的潜在人选,他此举被解读为有意争取提名。决议公布后,市场预测其获提名的概率从8%跃升至17%。

美联储2026年1月货币政策声明,其中对就业市场的评估出现微妙变化,并记录了委员的投票分歧

鲍威尔讲话划重点:政策已到位

在新闻发布会上,鲍威尔没有给出未来利率路径的明确指引,但他重申当前货币政策“处于合适位置”,利率水平已接近中性区间的上限。这与他去年12月的表态一致,但对经济和就业的看法显得更为乐观。

他认为,相比上次会议,经济增长前景有所改善,这将支撑劳动力需求。对于就业增长放缓,他将其归因于移民政策收紧导致的劳动力供给减少,而非需求疲软。至于通胀,他认为关税推高商品通胀的影响可能在年中见顶,而服务通胀正在逐步回落。

此外,鲍威尔巧妙地回避了所有与货币政策无关的敏感问题,包括司法部此前对其展开的调查以及他5月卸任主席后是否会留任理事。这表明他希望在任期结束前避免不必要的政治纷争。如果他选择留任理事,将减少特朗普再次提名一位理事的机会,有助于维持美联储政策的独立性。

降息或推迟,2026年变数增多

鲍威尔的乐观态度和稳健的经济数据,让美联储短期内几乎没有采取“保险式”降息的必要。因此,尽管2026年仍有望降息两次,但首次降息的时点大概率将从第一季度推迟至第二季度。

另一个不确定性来自FOMC的投票委员轮换。2026年,四位地方联储主席将获得投票权,其中三人观点偏谨慎。克利夫兰联储主席哈马克和达拉斯联储主席洛根多次强调通胀风险,明尼阿波利斯联储主席卡什卡利明确反对本次降息。只有费城联储主席保尔森更担心劳动力市场。

同时,在人工智能(AI)加速渗透的背景下,企业更倾向于用技术替代人力来实现“降本增效”,劳动力市场可能难以出现实质性改善。

美国经济的深层矛盾:增长与分配

从更宏观的视角看,美国经济的核心问题并非增长不足,而是增长红利分配不均。表面上经济数据有韧性,但大部分收益集中在高收入群体,而中低收入家庭则普遍面临生活成本高昂的“可负担压力”。

最新公布的1月咨商会消费者信心指数创下2014年以来新低,清晰地反映了普通家庭对经济前景的焦虑。这种结构性问题,单靠货币政策无法解决。在中期选举的政治背景下,这反而可能促使政府采取更多非市场化的干预政策,以回应选民的关切。