油价飙升引发市场剧烈重估利率路径,交易员最新押注显示,联准会(Fed)政策方向已由降息预期快速翻转为升息风险升温,全球经济正面临压力测试。

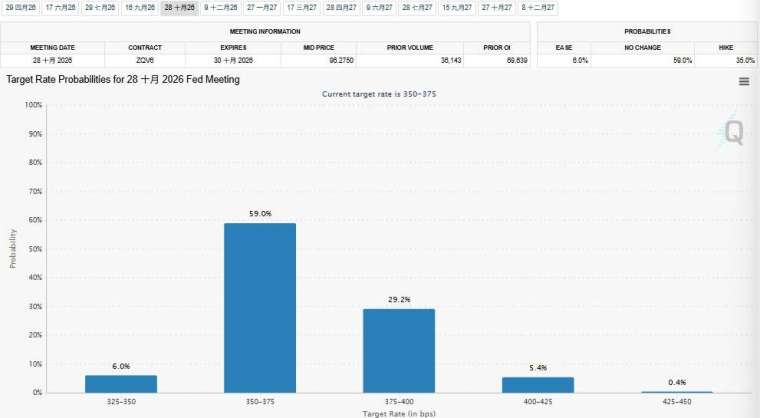

根据CME FedWatch工具,截至目前,市场预估联邦公开市场委员会(FOMC)10月会议后,利率至少上调1码的机率达35%,相当有约三分之一几率加息。

相较之下,仅一个月前,市场仍预期有35%机率降息2码,显示利率预期出现快速反转。

这波预期迅速转变并非来自经济数据,而是地缘政治风险急遽升高。

美国总统特朗普周六对伊朗发出48小时最后通牒,要求重新开放霍尔木兹海峡,否则将对其发电设施发动攻击。

伊朗伊斯兰革命卫队(IRGC)周日发表最新声明表示,若美国总统特朗普对伊朗能源设施发动攻击,伊朗将完全关闭具有战略重要性的荷姆兹海峡,并且将报复并摧毁美国、以色列及其盟友在中东地区的能源、信息科技与海水淡化等三大设施。

川普则回应:「好阿! 让我们看看伊朗说的是否属实“。 美国国务院已同步发布最新全球安全警示,呼吁全球各地、特别是在中东地区的美国公民提高警戒,并指出位于中东以外的美国外交设施也可能成为潜在攻击目标。

值得关注的是,美联储内部态度已出现变化。 过去长期支持降息的美联储理事华勒(Christopher Waller)近日表示,原本倾向在本周会议中对维持利率不变的决策表达反对,但在能源供应冲击与油价可能长期维持高档的情况下,最终改为支持按兵不动。

华勒指出,若冲突持续,油价上行压力将对通胀构成实质影响,与先前市场讨论的关税因素不同,能源价格冲击更可能带来持续性通胀风险。 此一转变也被视为美联储主席鲍威尔成功凝聚多数共识的重要关键。

短天期国债收益率同步大幅走高。 2年期美债收益率重返3.9%之上,创去年7月以来新高。 先前因就业数据疲弱所引发、长达七个月的收益率下行趋势,在中东局势升温后已被全面扭转。

Finom Group市场策略师Seth Golden指出,当前市场情况与2022年(俄乌战争爆发)相似,2年期收益率已与联邦基金利率脱钩,反映市场正重新定价加息风险。

Golden认为,在财政支出与政策支撑下,升息对消费的冲击仍可能被部分缓冲。

他同时表示,美联储主席提名人华许(Kevin Warsh)可能倾向动用利率以外的政策工具,以应对再通胀压力。

美国国债波动性指数也同步升温。 Tribeca Trade Group 成员 Christian Fromhertz 指出,被视为「债券版 VIX」的 MOVE 指数近期明显攀升,反映市场对利率路径的不确定性上升。

历史经验显示,MOVE指数上扬往往领先市场波动扩大,甚至可能预示股市面临修正压力。 在中东冲突推升能源价格之际,市场正面临通胀与利率再度升温的双重挑战。