FOMC 重点汇整

本次货币政策不变,因应美伊冲突,会后声明与鲍尔强调通胀不确定性影响。

◇投票结果 11-1,米兰持续投降息票,值得注意的是没能被提名主席的沃勒,本次并未投降息票

◇因短期能源价格上升、地缘战争,不确定性明确写进会后声明,FED 也无法知悉对经济的影响幅度

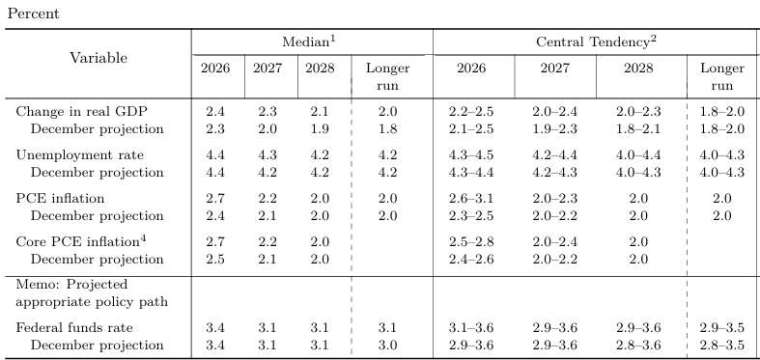

SEP 经济预测部分,鲍威尔认为美国经济仍有韧性,距离停滞性通胀还很远

◇GDP从2.3%调高到2.4%,失业率维持4.4%,

◇PCE通胀预期从2.4%调高到2.7%

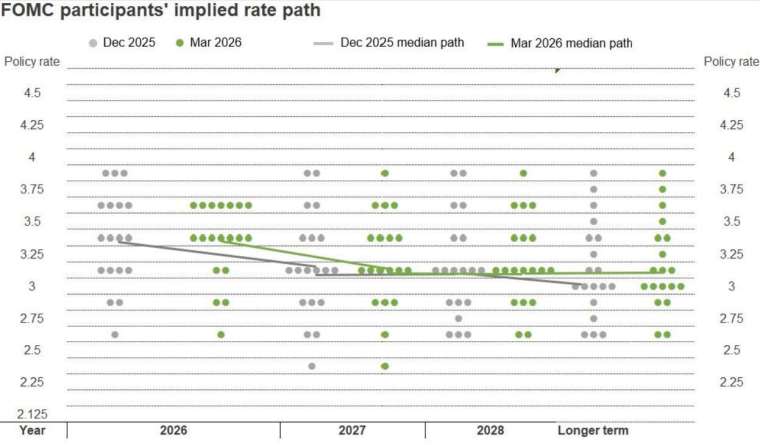

点阵图的变化相对中性,降息预期事实上变动不算大

如下图所示,在去年12月时,2026年底联邦基准利率的点阵图,实际上极度发散,有投全年降息6码的超级大鸽派米兰,也有不少鹰派委员表态加息1码。 而这次点阵图反而从分歧迈向集中有共识

◇以新闻媒体最爱谈的降息预期中位数仍是 1 码,因为鹰派、鸽派往中值移动,中位数看得是排序,自然没有变化。 如果实际上,将点阵图的约当降息预期计算出来,从前次的全年降1.32码,减少至1.10码,其实变化并不大

◇原先市场预期,降息时间点是鲍尔下认知后,也就是最快第 4 或 5 次会议,现在只不过是时间点往后递延

观点:

笔者认为市场有些过度解读 FED 言词,根本的重点还是摆在美伊月底状况、4 月公布之总经数据,甚至是先前撰文所分析的私募基金恶化与否。

→FED政策延续在中性偏紧缩,原则上按兵不动/被动,需要数据变化才会有政策变化

→不须担心或紧盯 FED 委员发言,上述造成不确定性的事件发生,自然资本市场会先行,目前 FED 是极端被动的状态,也不是领先指标,关注与研究重心其实不在此。

主席人事变动,特朗普放下无谓的司法调查,一切就会恢复常轨

鲍尔5/15主席任期到期,目前表示,他尚未决定任期到期,是否会随即卸下委员职务。

主要原因是先前司法部调查与特朗普政府的传票骚扰,或讲难听点就是政治迫害施压。 若司法调查至5月仍未结束,鲍尔非常可能选择留任当理事,直至2028年的理事任期到期,反而不会按照惯例退出,对特朗普就会少一票可安插的投票机器(鸽派理事)。

甚至共和党内部的部分议员表示司法调查未结束,也可能会递延华许的新主席提名,这也是鲍尔布卸任理事的主因,因为按照法令,提名递延将由原主席暂时代理,鲍尔为了顾及FED内稳定以及维护自身清白,毕竟有理事职位,更有发言权与舆论讨论度。 预期等待司法调查完毕,鲍威尔就会按照惯退任,因此特朗普高高举起轻轻放下,反而会对其最有利,尤其是当前面临共和党惨澹的期中选举民调,众议院基本笃定失去多数党,参议院甚至55波的情况。