近期突然转弱的美股市场,这周将面临一项潜在变量——由新任主席领导的美联储(Fed)。 在投资人担心为抑制通胀而进一步升息可能打击股市热情之际,美联储的政策方向成为市场高度关注焦点。

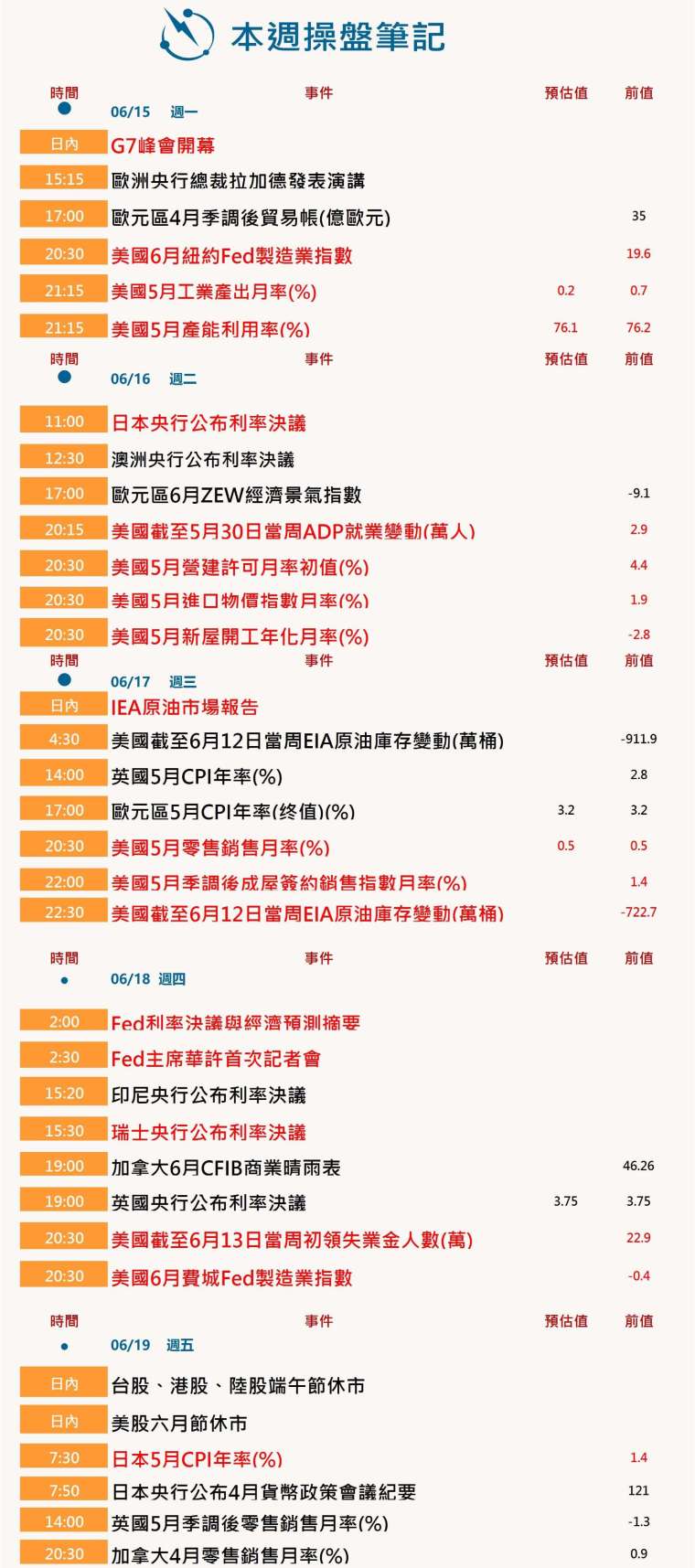

本周操盘笔记 (0615-0619)

经历一波强劲涨势后,美股主要指数本月以来已有所降温。 截至目前,标普500指数较6月2日历史收盘高点回落超过2%,纳斯达克指数较同日高点下跌约4.5%。

华尔街恐慌指数VIX上周一度升至两个月高点。 同时,美股主要指数每日波动幅度明显加大,上周四与周五均出现大幅反弹。

科技股成为本轮回调的领跌族群。 而就在几个月前,自3月底低点反弹以来,科技股正是带动大盘创高的主力。 投资人开始担忧AI热潮推动下的股市涨势过热。 除了AI获利预期过度乐观外,中东战事发展以及其对能源价格与通胀的影响,也成为市场的重要风险因素。

投资人下周也将持续关注 SpaceX(SPCX-US) 的交易表现。 这家火箭与AI公司于周五完成备受期待的上市首秀,首日股价大涨19%,推动公司市值突破2万亿美元。

Fed 可能按兵不动 但升息机会仍在

任何可能的升息行动,都可能成为股市逆风。 因升息将提高企业与消费者借贷成本,同时会让债券对投资人更具吸引力。 市场普遍预期美联储将在周三公布利率决议时维持利率不变,投资人将特别关注决策官员对未来政策方向的看法。

华许(Kevin Warsh)是由美国总统特朗普提名出任美联储主席。 川普过去曾多次批评美联储以及前主席鲍尔(Jerome Powell)未按照他的期望积极降息。

但根据LSEG数据,联邦基金利率期货显示,市场目前预期美联储年底前仍有升息可能。 上周公布经济数据显示,美国5月消费者通胀创下近三年来最快增速。 再加上近期就业市场依然强劲,投资人认为美联储未来将更专注于压制通胀,而非支持经济成长。 这也意味着政策方向可能偏向升息。

Fed 经济预测与华许沟通风格成焦点

Fed官员本次会议将同步公布利率路径预测、经济成长预测及通膨预测。 投资人也将仔细分析华许在周三决议后记者会上的发言。

投资人也希望了解华许的政策目标,以及他可能如何重塑美联储。 他曾公开表示希望缩减美联储高达6.7万亿美元的资产负债表,此举可能对金融市场带来连锁反应。

此外,市场人士认为华许可能改变美联储的沟通方式与前瞻指引策略。

日本央行可能升息至1%

日本银行(BoJ)这周也将召开政策会议,市场普遍预期日银将于周二加息25个基点。 若成真,日本基准利率将自1995年以来首次升至1%。

由于市场早已充分预期此举,因此对日元的提振效果可能有限。 分析师指出,若要真正推动日元升值,日银需要采取更快速的升息步伐。

然而,中东战争持续与日银一向谨慎的作风,使激进加息并不容易。 雪上加霜的是,日银总裁植田和男(Kazuo Ueda)上周住院,将缺席下周会议。 这将是至少自1998年以来,首次有日银总裁缺席例行政策会议。

澳洲央行(RBA)周二也将召开会议,市场普遍预期其将维持利率不变。 澳洲央行今年以来已经加息三次。

英国央行(BoE)将于周四公布利率决议,市场预期利率维持不变。 同时将公布通胀与消费支出等重要数据。

G7 峰会聚焦中东与乌克兰局势

这周在法国艾维安巴恩(Evian-les-Bains)举行的七大工业国集团(G7)峰会,预料将由中东与乌克兰议题主导。 尤其是在特朗普表示可能于本周末在欧洲促成伊朗和平协议之后,中东局势更加受到关注。

除了G7成员外,峰会还邀请了沙特阿拉伯、阿拉伯联合酋长国、卡塔尔、埃及代表出席,以及乌克兰总统泽伦斯基(Volodymyr Zelenskyy)。 欧洲国家希望借此促使美国持续支持乌克兰对抗俄罗斯。

各国领袖也将讨论经济安全、全球失衡问题,并降低对中国关键矿产依赖,但市场普遍预期,本次峰会能产出的具体成果相对有限。