美国居家修缮零售龙头家得宝(Home Depot)( HD-US ) 周二(19 日) 美股盘前公布2026 会计年度第一季(截至5/3) 财报,虽然获利与营收略优于市场预期,并维持全年财测不变,但公司坦言,美国房市复苏依旧疲弱,高房价与高利率持续压抑大型装修需求,消费者对支出也变得更加谨慎。

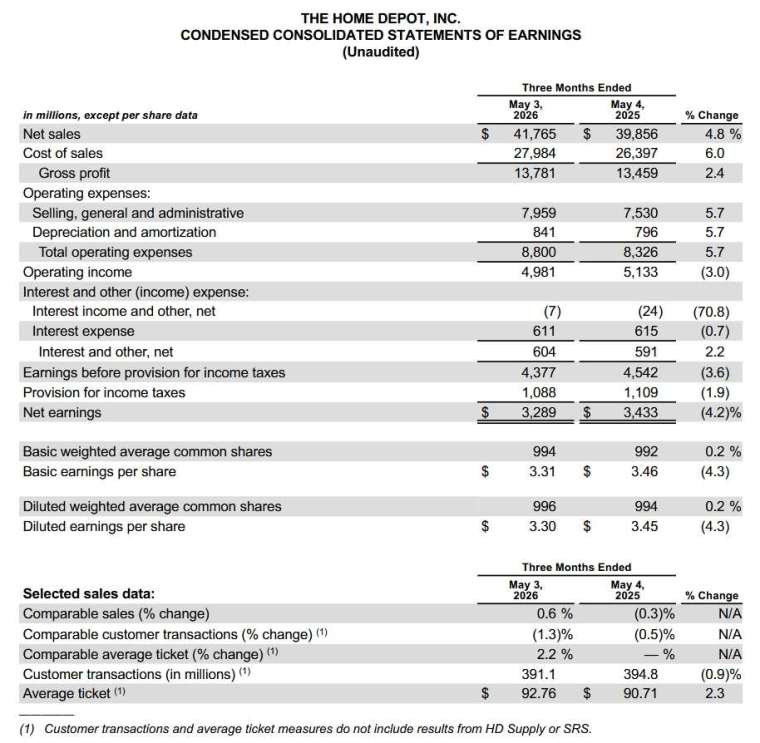

家得宝第一季营收达417.7 亿美元,高于市场预估的415.2 亿美元;经调整后每股盈余为3.43 美元,也略优于分析师预期的3.41 美元。不过,反映既有门市表现的同店销售仅成长0.6%,略低于市场预估,显示整体需求仍未明显回温。

消息公布后,该公司股价在盘前震荡整理,今年以来累计下跌约13%,明显落后标普500 同期约8% 的涨幅。

家得宝指出,美国民众仍持续延后大型装修与翻修工程,尤其涉及贷款与高额支出的项目更受影响。由于房贷利率维持高档,加上房价居高不下,美国房市过去三年持续低迷,也拖累居家修缮产业需求。

此外,中东局势与伊朗战事推升能源价格,也让市场对通膨再起产生疑虑。油价攀升不仅提高建材与运输成本,也进一步推高房贷利率,对消费者信心与房屋交易形成压力。

家得宝财务长麦克菲尔(Richard McPhail) 表示,消费者目前对经济前景的不确定感仍高,因此倾向延后大型专案支出。不过,他也指出,目前尚未观察到消费行为出现明显恶化,公司仍持续密切关注油价与利率变化。

相较于大型翻修工程,美国消费者目前更偏好小型居家改善项目,例如园艺、油漆、庭院烤炉与收纳用品等商品仍维持稳定需求。专业客户方面,承包商与建筑业者则持续采购电动工具、热水器与油漆等产品。

为因应产业放缓,家得宝近年积极扩展专业客户(Pro) 业务,希望提高大型承包商与建筑商的采购比重。公司也持续强化数位化与AI 应用,包括去年推出AI 工具,协助专业客户管理建材清单、估算工程成本与规划施工流程,希望借此提高客户黏着度。

家得宝维持全年财测不变,预估全年同店销售将介于持平至成长2%,调整后获利则预估介于持平至成长4%。

市场接下来也将关注美国大型零售商财报表现,包括劳氏(Lowe's)( LOW-US )、目标百货(Target)( TGT-US ) 与沃尔玛( WMT-US ) 本周陆续公布财报,观察高利率与通膨环境下,美国消费力道是否进一步降温。

美元升至一个月来的最高点,布伦特原油价格上涨超过100美元")

人工智能基础设施推动英特尔近15年来第二季度收入增长速度最快;利润和预测均超出预期;盘后涨幅飙升5%。")