《MarketWatch》专栏作家Mark Hulbert撰文指出,华尔街认为,由于企业获利快速成长,因此牛市不太可能面临危机,但这种看法可能有误。 近期标普500成分企业公布的强劲获利增长,未必能阻止熊市来临。

甚至更可能出现相反情况:异常高的获利成长率,往往出现在牛市尾声。

根据FactSet估算,在已公布财报的94%成分股基础上,标普500今年第一季每股盈余(EPS)年增率预估将达28.4%,创下2021年第四季以来最高水平。

值得注意的是,2022年的熊市就在隔月展开。 另一个值得警惕的相似案例来自2000年3月网络泡沫高峰。 当时EPS同比达32.8%。

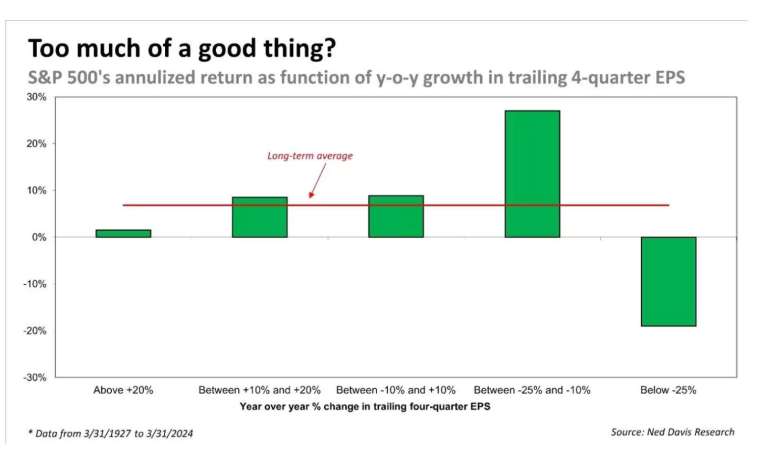

这虽然只有两个案例,但与历史趋势一致,如同 Ned Davis Research 图表所显示。

历史数据显示,当标普500企业EPS较前一年同期下滑10%至25%时,指数平均报酬率反而最佳; 反观EPS年增超过20%期间,平均报酬几乎只有微幅正值,且远低于长期平均。

这项分析意味着,未来几季标普500可能处于危险边缘。 FactSet指出,市场分析师目前共识预估未来三季企业获利年增率都将维持在20%以上。

许多投资人对企业获利成长率与标普500表现呈反向关系感到意外,但考虑到股市具前瞻性,这其实不难理解。 例如在经济衰退尾声,市场会提前反映经济复苏,即使当下EPS成长仍非常疲弱,股市也可能自熊市低点开始反弹。

经济扩张末期也会出现类似情况,只是方向相反,因市场开始意识到树不可能长到天上去。

投资人检视下方估值指标时应记住这点。 许多看多派认为,高估值合理,因为企业获利表现强劲,但依据上述分析,这种想法可能只是带来错误的安全感。

图表中的各项指标之所以被纳入,是因为它们在预测标普500未来10年实质总报酬方面,都有具统计显著性的历史纪录。

图表右侧三栏则显示各指标相较于历史分布的位置。 若数值为100%,代表该指标发出的看空信号比历史100%的观察值更强烈。 而表中所有指标的平均读数目前达到99%。

美元升至一个月来的最高点,布伦特原油价格上涨超过100美元")

人工智能基础设施推动英特尔近15年来第二季度收入增长速度最快;利润和预测均超出预期;盘后涨幅飙升5%。")